事業承継対策! 貴社の自社株の価値をご存じですか?

事業承継は企業経営者にとってなかなか結論が出ない大きな問題の1つです。

通常、非上場会社の株式は株式市場が無いので、流動性ある換金価値を表す客観的な評価額が算定されません。

従ってその時が来るまで自社株式の税務上の評価額が算定されず、

その結果、相続税の納税負担が多大なものとなってしまうケースはよくあります。

事業承継は時間がかかります。まず自社株式の評価をしましょう。

そこからいろいろな課題が見えてきます。早めの対応が求められています。

自社株式の株価評価

上場株式の場合は、証券取引所の株価で評価されますが、非上場株式は取引所の相場はありません。

利害関係のない第三者間の売買取引では、一般的にDCF法、時価純資産法、類似会社比準価額法などが用いられます。

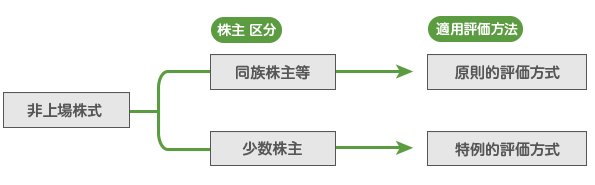

但し中小企業である同族会社の自社株式の評価は、同族株主等であるのか、

又は、それ以外の少数株主に該当するのかで異なります。

この株価の評価の算定は、一般に財産評価基本通達により算定します。

財産評価基本通達に定める評価方法は、非上場株式の評価について詳細に規定されていますので、

税務以外の時価の算定についても一般的に利用されることが多いのが実情です。

自社株評価は、どのようにして算定するのですか?

非上場株式の評価は、株式取得者の株主区分により下記のようになります。

原則的評価方式

(斟酌率: 大会社=0.7 中会社=0.6 小会社=0.5 )

類似非準値業種方式

総資産価格方式

(創業の古い会社では、通常過去の利益が蓄積された純資産の価値が大きいため、

類似業種比準価額よりも純資産価額の方が株価が高くなる傾向にあります。)

特例的評価方式

(注)年配当金額=直前期末以前2年間の配当金額 ÷ 1株当たりの資本金等の額を50円とした場合の発行済株式数

(年配当金額が2円50銭未満となるもの及び無配のものにあっては2円50銭とします。)

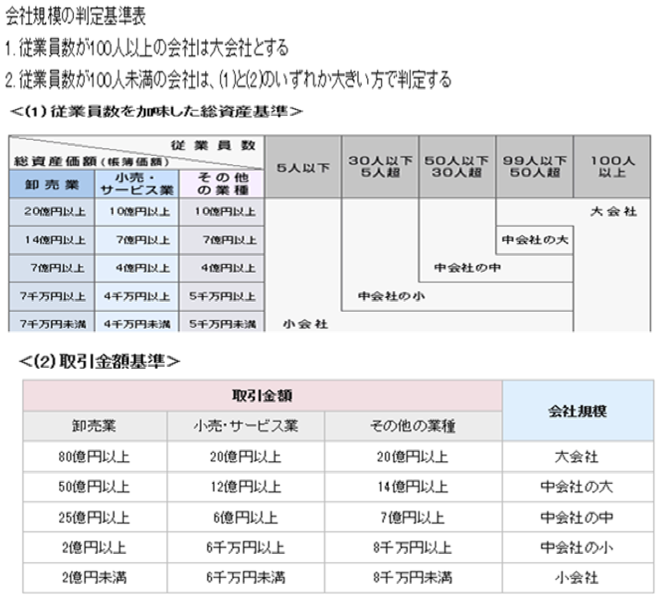

会社規模の判定は、卸売業、小売・サービス業、その他の業種別に下記の組み合わせにより判定します。

自社株の評価を下げる方法はありますか?

自社株の株式は、一般的にその会社の純資産価額と類似業種比準価額により評価されますのでそれぞれの価額を下げることにより株式の評価額を下げることができます。

規模(大会社・中会社・小会社)に応じて、類似業種比準価額方式(会社の収益力に着目した評価方法)と純資産価額方式(会社の資産価値に着目した評価方法)、あるいは、併用して株価を評価します。

純資産価額対策

不動産取得

不動産を取得した場合取得後3年以内は、取引価額で評価されますが、

3年経過後は土地については路線価により、建物については固定資産評価額により評価されますので

かなりの評価額を引き下げることができます。

また既に社有地がある場合には、上手に活用することにより土地評価の引き下げが可能となります。

生前役員退職金の活用

役員退職金の支給により純資産価額を下げることができ、納税資金対策にもなりますので大変有効です。

但し過大役員退職金は損金不算入となるおそれがありますので注意が必要です。

役員退職金・役員弔慰金規定の策定と事前準備が重要です。

その他特別償却、不良債権の償却等

類似業種比準価額の対策

類似業種比準価額は、比準要素の配当・利益・純資産により算定されますので、各要素を減額することによりその価額を下げることができます。

特に、1株当たりの利益を圧縮することが、引き下げの大きなポイントになります。

自社株を移転するにあたりの注意すべきことはありますか?

名義株の整理

相続時に問題となる場合があります。少数株主の整理をして株主名簿を作成しましょう。

自社株式の移転方法

譲渡・相続・贈与により移転することになりますが、所得税・法人税・贈与税・相続税に係る株価の時価に注意して下さい。

譲渡制限会社

譲渡制限会社の場合、株主の譲渡については会社の承認を要します

経営権の問題

会社の支配権=株主総会における議決権ですので、後継者の議決権が2/3 以上が理想、少なくとも、過半数を確保しましょう。

定款により相続人等が取得した自己の株式を自社に売渡請求ができる制度を定めることができます。

臨時総会で自社株取得の決議が可能です。

自社株式簡易評価サービス報酬

10万円(税抜)より