国際税務ニュースレター:東京エレクトロンのクロスボーダー

今回のテーマ:東京エレクトロンのクロスボーダー

三角合併にみる国際税務

2013年9月24日、半導体製造装置世界首位の米Applied Materials(以下「アプライド」)と

同3位の東京エレクトロン(以下「東エレク」)は、経営統合を行うことを発表しました。

半導体業界やM&A業界に限らず大きく報道されていますが、税務上の観点からも様々な論点が存在します。

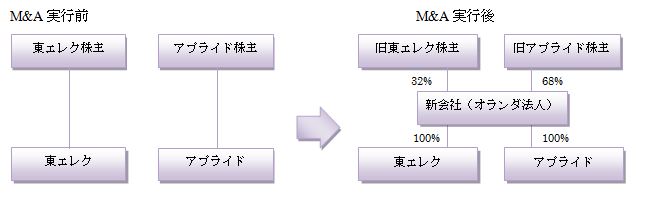

1 本経営統合スキームの概要

本件における経営統合スキームには三角合併が予定されています。

まず、東エレクがオランダ法人(以下「新会社」)及び新会社の日本子会社を、アプライドが米国子会社をそれぞれ設立します。

その後、東エレクと日本子会社、アプライドと米国子会社がそれぞれ日本子会社及び米国子会社を存続会社とし、

新会社株式を合併対価とする三角合併をすることで、経営統合が成立します。

2 オランダに新会社を置く理由

東エレクのプレスリリースによれば、本件は「対等の立場での本経営統合という観点から、

日米以外の第三国から選択することとし、制度面でのインフラが整備されているオランダに決定」したとされています。

確かに対等な経営統合であるという演出効果はあるものの、オランダの税制は他国に比して優位性が高く、

多くの外国法人が欧州の拠点としてオランダに中間持株会社を置いています。

これが本件におけるオランダに新会社を置く真の理由であると多くの専門家が指摘しており、

その税制上の主な優位点は以下のとおりです。

・25%という、日米と比較して低い法人税率

・イノベーションボックス税制及び研究開発のための人件費について最大1,400万ユーロの税額控除

・資本参加免税制度(配当及びキャピタルゲインが免税となる)

・90ヶ国以上の広範な租税条約ネットワーク及び軽減税率(各社の株主は各国に所在している)

・外国人駐在員に対する個人所得税優遇制度(いわゆる「30%ルーリング」)

2013年9月27日の日経新聞記事によれば、直近5年間の平均税負担率について東エレクは37%、アプライドは27%であり、

また、新会社の税負担率は2017年には17%を見込む(アプライド経営陣)とされており、

このことからも、税制が重要な経営判断要素として働いていることがうかがえます。

お見逃しなく!

本件M&A実行前及び実行後の形態を比較すると株式交換スキームのようにも見えますが、

外国法人による直接の株式交換の可否については会社法上明確になっておらず、実務上も極めて困難であるため、

不確実性を排除する観点から三角合併スキームが選択されているものと推察されます。

ご利用にあたって及び免責事項

http://www.wakaba-tax.com/?p=564