拝啓 社長殿 2013年8月号「会計不正発生時の役員の責任」

拝啓 社長殿

2013年8月号

今回のテーマ: 会計不正発生時の役員の責任

会社役員がその責任を問われるシーンとしては、個人的に法令違反を犯したような場合を除き、

会計的処理に関連する事項について詰問されることになる企業不祥事が多いと思われます。

会計不正にかかわる役員の責任

会計不正により、有価証券報告書や会社法の計算書類などの開示書類に虚偽記載が行われた場合、

取締役には以下のような責任が発生する可能性があります。

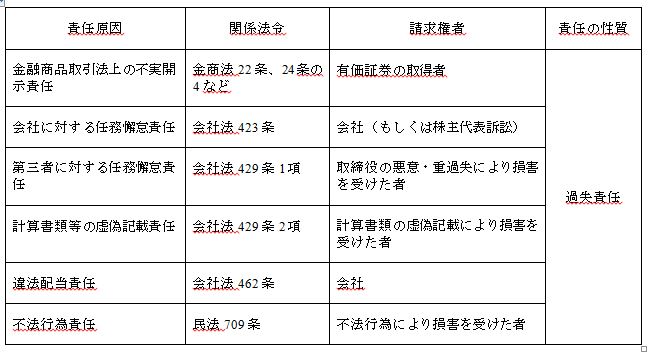

【民事責任】

会社の不実開示責任は無過失責任(金商法21条の2)ですが、取締役の責任の場合は、虚偽記載等を知らず、

かつ相当な注意を用いたにもかかわらず知ることができなかったことを、取締役が証明すれば、責任を免れることができます。

また、会社の不実開示責任においては「損害額の推定の規定」がありますが、取締役の責任の場合は、

「損害額の推定の規定」は存在せず、有価証券の取得者が、虚偽記載の結果、損害が生じたことおよびその額を立証しなければなりません。

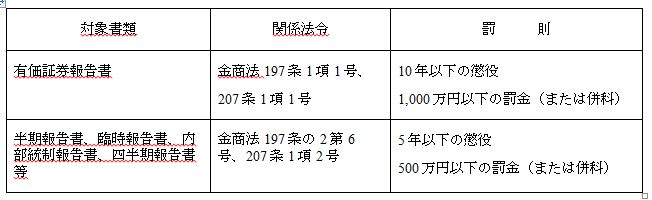

【刑事責任】

「重要な事項」に虚偽記載のある有価証券報告書等の開示書類を「提出した者」は、刑事罰を伴う虚偽記載の罪が定められています。

虚偽記載には、①重要な事項につき虚偽の記載 ②記載すべき重要な事項の記載がないこと ③誤解を生じさせないために必要な重要な事実の記載がないこと があり、①の場合に、刑事責任の対象となります。

「提出した者」には、提出書類に署名・押印した代表取締役に限られず、作成過程に関与した者、承認過程に関与した者等が該当すると解されています。

お見逃しなく!

会計不祥事に関連して、役員に対する訴訟提起の増加が想定されます。

取締役として身を守っていく方法として、取締役会の議事録に自分の意見を記載し、

もしくは、自らの意見を「意見書」などという形で取締役会宛に提出することにより、後で主張立証できるようにしておくことが重要です。

参考:会社役員が知っておきたい会計不正のはなし(㈱中央経済社)