2015年6月の記事一覧

資金繰りエクセル

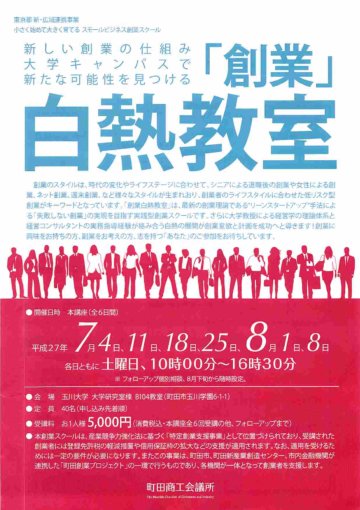

町田の税理士法人わかば 経営黒字化、新規開業、相続、贈与、外資系企業は税理士法人わかばにお任せください。東京、町田市、相模原市、横浜市、川崎市、大和市、八王子市をサポートしている会計事務所です。

今回のテーマ: 従業員による不正

町田の税理士法人わかば 経営黒字化、新規開業、相続、贈与、外資系企業は税理士法人わかばにお任せください。東京、町田市、相模原市、横浜市、川崎市、大和市、八王子市をサポートしている会計事務所です。

今回のテーマ:英国におけるグループリリーフ制度

町田の税理士法人わかば 経営黒字化、新規開業、相続、贈与、外資系企業は税理士法人わかばにお任せください。東京、町田市、相模原市、横浜市、川崎市、大和市、八王子市をサポートしている会計事務所です。

国際税務ニュースレター | 町田の税理士法人わかば 会計事務所

国際税務ニュースレター | 町田の税理士法人わかば 会計事務所

町田の税理士法人わかば 経営黒字化、新規開業、相続、贈与、外資系企業は税理士法人わかばにお任せください。東京、町田市、相模原市、横浜市、川崎市、大和市、八王子市をサポートしている会計事務所です。

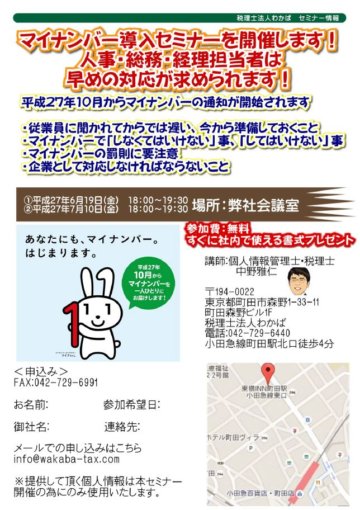

マイナンバーセミナー開催

町田の税理士法人わかば 経営黒字化、新規開業、相続、贈与、外資系企業は税理士法人わかばにお任せください。東京、町田市、相模原市、横浜市、川崎市、大和市、八王子市をサポートしている会計事務所です。