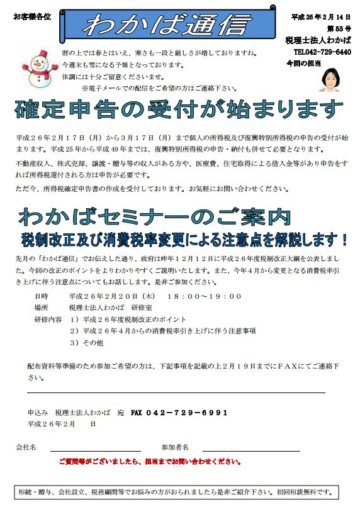

2014年2月の記事一覧

経営者保証に関するガイドライン

町田の税理士法人わかば 経営黒字化、新規開業、相続、贈与、外資系企業は税理士法人わかばにお任せください。東京、町田市、相模原市、横浜市、川崎市、大和市、八王子市をサポートしている会計事務所です。

経営革新支援機関向けのセミナーに参加しました。

町田の税理士法人わかば 経営黒字化、新規開業、相続、贈与、外資系企業は税理士法人わかばにお任せください。東京、町田市、相模原市、横浜市、川崎市、大和市、八王子市をサポートしている会計事務所です。

カジュアルに楽しめる相模原のトラットリア メルカートさん

町田の税理士法人わかば 経営黒字化、新規開業、相続、贈与、外資系企業は税理士法人わかばにお任せください。東京、町田市、相模原市、横浜市、川崎市、大和市、八王子市をサポートしている会計事務所です。